El presidente de la Asociación de Bancos de México (ABM), Daniel Becker Feldman, aseguró que el sector mantiene el compromiso de continuar con la bancarización en inclusión financiera; muestra de ello es que de los 2 mil 700 municipios que existen en el país, sólo 300 carecen de este servicio; es decir el 11.1 por ciento.

Detalló que esos 300 municipios están conformados por pequeñas comunidades, “por lo que establecer una sucursal con todos los servicios sería inoperante”, afirmó.

En entrevista con La Razón previa a la 85 Convención Bancaria, que se llevará a cabo el 24 y 25 de marzo próximo en Acapulco, Guerrero, el presidente de la ABM afirmó que hay contundentes avances en materia de inclusión, ya sea a través de un banco, o de los servicios digitales.

Mencionó que en México existen alrededor de 80 millones de usuarios de teléfonos inteligentes por lo que son de un gran apoyo en favor de las poblaciones más pequeñas que tienen una red de conexión a Internet.

“Nos parece que ésa es una forma cada vez más importante de bancarizar a la sociedad y sobre todo, a aquellas comunidades pequeñas. Incluso la penetración que ha tenido el Banco del Bienestar en estas poblaciones también forma parte de la inclusión financiera”, afirmó.

Becker Feldman admitió que aún falta un tramo por avanzar en materia de bancarización, “pero claramente estamos yendo en el sentido correcto”.

Durante la 84 Convención Bancaria que se llevó a cabo en marzo del 2021, la ABM estableció el compromiso de llegar al 100 por ciento de los municipios del país para el año 2023; de hecho, en ese momento se reportó que el avance de cobertura era de 87.2 por ciento de las localidades; toda vez que en 21 meses se lograron cubrir 227 localidades en el país.

El presidente de la ABM aseguró que actualmente hay una “profundización” de los canales digitales, tan sólo el año pasado se hicieron más de 2 mil 500 millones de transacciones a través de medios digitales en banca electrónica o digital.

“Si bien es algo que ya se venía dando, el uso de canales electrónicos durante 2021 se incrementó considerablemente; en la actualidad entre 35 y 40 por ciento de los usuarios de la banca utilizan medios o dispositivos digitales para transaccionar; esto por supuesto bien acompañado de una gran comodidad para los usuarios como es el ahorro de tiempo y de recursos económicos”, explicó.

“BANXICO MANTENDRÁ POLÍTICA RESTRICTIVA”

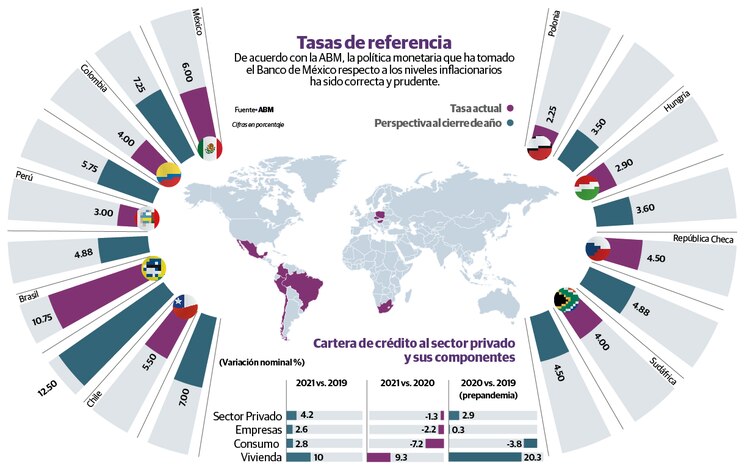

En otro orden de ideas, Daniel Becker aseguró que la amplia competencia que hoy existe en la banca comercial será lo que disminuya los efectos negativos del incremento en la tasa de referencia del Banco de México (Banxico).

“No es descabellado considerar que Banxico siga tomando una posición más restrictiva para cumplir con su mandato que es la estabilidad de precios. Es un costo de oportunidad que, para anclar la inflación lo realice, para luego regresar a una política menos restrictiva”, afirmó.

Consideró que ello no será motivo para que el crédito se contraiga, salvo que se observen cosas dramáticas como lo sucedido con la moneda rusa, derivado del conflicto bélico con Ucrania, “pero estamos convencidos que no sucederá en México por sus sólidos fundamentales macro y por la autonomía del Banxico”.

Reiteró que la banca está “más equipada”, en el sentido de que hay mayores elementos de competencia, por lo que aseguró que aunque las tasas suban, la competencia hará que no se reflejen al 100 por ciento en el consumidor final.

Respecto al surgimiento de las fintech, aceptó que su creación fue “disruptiva” en el sistema financiero, pero aseguró que más que ser un sustituto de la banca, en la actualidad deben ser consideradas como un complemento.

Pidió a la Comisión Nacional Bancaria y de Valores (CNBV) continuar trabajando para establecer “piso parejo” entre la banca comercial y las fintech, para que simultáneamente mejore la penetración de los servicios financieros entre la población; “aunque con proyectos diferentes, pero ambas partes perfectamente regulados”, subrayó.

“Sabemos que la CNBV está trabajando arduamente para trabajar y crear las condiciones, pero más que crear regulación, es necesaria una regulación robusta para las fintech”.

Consideró que estas empresas de tecnología para brindar servicios financieros, han demostrado que tienen amplia capacidad de profundizar en el mercado de manera muy acelerada.

“Entonces lo que nosotros queremos es evitar percepciones equivocadas y sorpresas para los usuarios. Queremos que quede bien claro la diferencia entre un banco y una fintech u otro intermediario financiero”.

Puntualizó que en la Convención Bancaria se habrán de escuchar mensajes potentes que permitan, en el actual contexto geopolítico mundial de incertidumbre, tomar las mejores decisiones para los usuarios, la banca y el país.

- El dato: Entre 35 y 40 por ciento de los usuarios de la banca utilizan medios o dispositivos digitales para realizar transacciones bancarias.